Soy fiel creyente de que NO hay apocalipsis del SaaS, por más que los mercados de capitales digan lo contrario. Solo creo que el mercado se está transformando más que nunca.

Está cambiando cómo operas el software. Los costos de IA suben. Y los que la cobran están quemando dinero ajeno para que la fiesta siga. Cuando caiga el primer lab, lo vamos a notar todos.

Esta semana hubo tres movimientos a la vez. Tu CRM dejó de necesitar UI: Salesforce anunció Headless 360 y HubSpot graduó su MCP server a GA. Tu factura dejó de ser predecible: Uber quemó su budget anual de IA en meses y yo me gasté 179€ con Claude en un día. Y los frontier labs siguieron firmando rondas mientras gastan $700B en capex contra $39B de ARR.

Adoptamos a un ritmo que ni el bolsillo personal ni la economía agregada soportan.

Vamos por orden.

La UI desapareció esta semana

El martes 15, Salesforce subió al escenario y soltó Headless 360. Parker Harris, cofundador, lo resumió en una pregunta:

"Why should you ever log into Salesforce again?"

Toda la plataforma expuesta como APIs, MCP tools y CLI commands (sistemas para conectarse desde fuera de la plataforma y hablar con ella desde un chat). Más de 100 dev tools nuevos, 60+ MCP tools, 30 coding skills preconfigurados. El producto ya no es la interfaz; es la capacidad de que un agente la opere por ti.

Dos días antes, HubSpot había graduado su MCP server remoto a GA. Capacidad de leer y escribir en todas las partes de HubSpot desde un chat. Con un detalle importante: sin permiso para eliminar nada. Punto a favor para que la IA no rompa cosas y todo sea más predecible. Lo que antes era llenar tres formularios en cuatro pestañas, ahora es un mensaje.

Yo lo probé esta semana. Quería un dashboard de mi pipeline en HubSpot con dos charts y un breakdown por owner. En vez de abrir la UI, pegar filtros y hacer click 30 veces, le dije a Claude qué quería. Tres minutos después tenía los charts hechos, las propiedades cruzadas como yo había pedido, y un share link.

Hace años que trabajo con HubSpot. Rellenar data, rellenar formularios, y SOBRE TODO los gráficos, eran lo que MÁS me molestaba. Ahora me da igual. Conecto el chat con mi email, le digo que lea el último mensaje, que vea la oportunidad, que cree el contacto, la empresa y el deal, que ponga una nota de resumen del hilo, y que lo mueva a la etapa correcta del pipeline. Todo desde una interfaz simple. Un CAMBIO completo en la forma de trabajar con estas herramientas. Más agradable, más simple, más rápido.

Si tuviera que montar un SaaS hoy mismo, dependiendo del mercado, lo construiría así de entrada. Tres capas:

- Conexión con un orquestador tipo Claude.

- Chat dentro del propio SaaS que mueve las perillas por ti.

- UI clásica como medio, no como producto. Una transición mientras nos acostumbramos a que ya no exista.

"Se le va a dar la vuelta entera al modelo de cobrar por usuario que usan los SaaS hoy."

Si los agentes consumen acciones, ya no tiene sentido cobrar por asiento. Y los 12.000+ MCP servers indexados a marzo (de 425 en agosto pasado, +232% en seis meses) sugieren que la fila para meterse en este modelo es larga. La UI no muere mañana. Pero el SaaS que cobra por usuario activo está, ahora mismo, sin saberlo, en cuenta atrás. Cada vez más, el software nuevo cobra por valor entregado y se ata al éxito del cliente.

Te cobran sin que lo notes

El miércoles, The Agent Times reportó que Uber se había gastado su presupuesto anual de IA en cuestión de meses. El CFO admitió en interno que el coste escaló mucho más rápido de lo previsto. Adopción interna masiva, agentes consumiendo tokens elásticamente, y la previsión hecha en diciembre se la comió un trimestre.

A mí me pasó la versión doméstica de eso. Un día de uso intensivo de Claude Code, con varios agentes corriendo en paralelo, y me desperté con una postal de Anthropic: 179€ de uso adicional encima del Max. En 24 horas. Y eso que tengo el plan más caro que ofrecen.

Lo interesante no es la cifra. Lo interesante es que no me di cuenta. La UI invisible me ahorró clicks, me dio velocidad, y me robó la sensación del precio. Cuando el agente trabaja sin que lo veas, también cobra sin que lo midas. Multiplica eso por 50 empleados encadenados a Claude o Cursor en una empresa que no llevaba el contador, y ya tienes el caso Uber.

Un colega me cuenta que en su empresa se filtró internamente el uso de tokens de los devs: algunos llegaron a gastar más de 40.000€ al mes.

Los costes de IA, ahora mismo, son una locura. Pero mi teoría dice que esto se va a regular.

Ningún mercado, o muy pocos, va a poder absorber estos costes el día que Anthropic o cualquier otro lab dejen de subvencionar el token. Y eso es exactamente lo que están haciendo ahora: subvencionarlo. Mi lectura: están compitiendo fuerte por captar demanda y por hacer la herramienta indispensable. Nosotros como usuarios no nos tendríamos que preocupar tanto por la cifra de hoy. La ineficiencia de mercado, la disparidad entre lo que cuesta producir el token y lo que el cliente está dispuesto a pagar, la está cubriendo el inversor.

En un futuro no muy lejano, cuando el capex (la inversión bruta en data centers y chips) haya rendido y la cadena de suministro de energía y equipos esté madura, el coste por token va a bajar. Y ahí es cuando los laboratorios empezarán a ganar dinero. Es como cuando Tesla lanzó sus primeros coches eléctricos. Eran caros e ineficientes, pero el mercado se desarrolló, los precios bajaron en cadena, y al final todos fueron a por el coche eléctrico.

Yo creo que esto va a ser parecido. Por ahora, preocupémonos de ser más eficientes, de disfrutarlo, y que la ineficiencia de mercado la siga pagando el inversor.

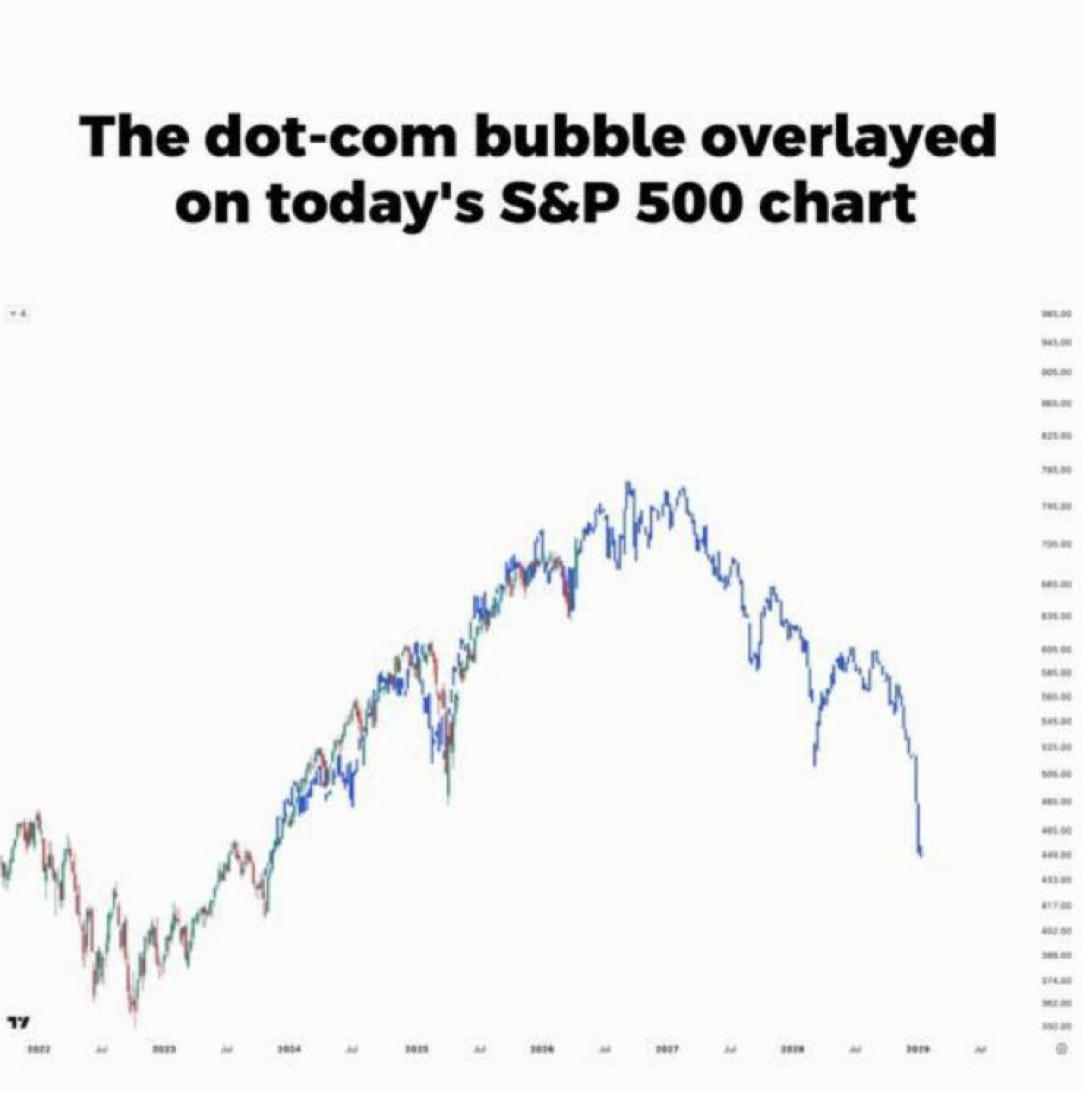

La burbuja, en cifras

OpenAI cerró ronda de $110B a valoración post-money de $840B en febrero. ARR $25B. Sin profit hasta 2030. Anthropic levantó Series G de $30B a $380B post-money, secundario a $1T en abril, rechazó ofertas a $800B, también sin profit. xAI levantó $20B en Series E y se fusionó con SpaceX en febrero a $1.25T (cifra de Musk, no del mercado). Tres compañías que pasan los $2T sumadas. Ninguna genera caja aún y todas pierden dinero a chorros.

Mientras, los hyperscalers (Microsoft, Google, Meta, Amazon) van a gastar entre $650B y $700B en capex en 2026, +36% YoY. Pero su crecimiento de revenue se quedó en +16.5%. Capex creciendo cuatro veces más rápido que ingresos. Goldman calcula que los hyperscalers van a consumir el 94% de su caja en infraestructura IA antes de financiarse con deuda. David Cahn de Sequoia amplió su ya famosa pregunta de los $600B: faltan entre $500B y $600B anuales de revenue para que los números cuadren. Goldman lo pone peor: el ROI requiere $1T+ de profit, y el consenso para 2026 es $450B. Gap del doble.

Y en paralelo: 80.000 layoffs en tech en el Q1 de 2026, casi la mitad atribuidos a IA. Oracle cortó 30.000 (el 18% de la plantilla) para financiar $156B en infraestructura. Mientras, Q1 dejó casi $300B inyectados en startups del sector. Despides para pagar los chips que pones a entrenar el modelo que reemplaza al despedido. Esto cuadra hasta que deja de cuadrar.

Polymarket le da un 14% a que la burbuja reviente antes del 31 de diciembre de 2026. Es bajo. Pero no es cero. Y la diferencia entre dotcom 2000 y esto es real: estas compañías sí ganan dinero, los múltiplos sobre P/E están en otro plano que el Nasdaq de marzo del 2000. Dicho eso, Cisco también ganaba dinero en 1999. La pregunta no es si esto cuadra para Anthropic en 2026. La pregunta es si la cadena entera (Nvidia → hyperscaler → lab → cliente final) cuadra cuando la música pare. Y cuando caiga el primer lab, lo vamos a notar todos.

Para tu lunes

El viernes pasado en Foliume tuvimos hackatón. Dos cosas que no había visto en una empresa donde he trabajado antes: el equipo de Customer Success programando, y el de producto par a par con un tech lead. Yo era el de producto.

¿Qué construyó CS? Mejoras de onboarding, fixes de experiencia de usuario. Cosas que ellos tenían en la cabeza con más detalle que cualquiera, porque las ven todos los días.

Mi humilde opinión y consejo para esta semana es:

Si tienes equipo que no sea de tecnología, dale una tarde el viernes para que programe, juegue y aprenda. Con un tech lead haciendo de checkpoint. No tienen que inventar la rueda. Tienen que aprovechar el espacio para crear esas cosas de tecnología que les harían la vida más fácil. Pero que ahora mismo no son prioridad para el equipo de desarrollo.

Si eres PM, deja de convertir cada feedback en ticket. Categoriza primero. ¿Es trivial? Que el que tiene el dolor abra el código y tire una pull request directa. ¿Es difícil? Va al backlog real, donde compite con lo que de verdad importa. El concepto de "ticket" como unidad universal del trabajo de producto está envejeciendo rápido. Si crear ya no es difícil, el cuello de botella se mueve a decidir.

Estamos en un momento MUY fuerte de replantear la dependencia con los equipos tech. Un momento de cuestionarnos los flujos operativos y entender que tech está para resolver las cosas de MÁXIMO valor y complejidad, no para cambiar un copy de la plataforma.

Estamos ante una oportunidad BESTIAL de poder movernos a máxima velocidad. No le den ese placer SOLO a la gente que sabe de tecnología.

Gossip · Musk vs Altman, explicado en fácil 🍷

Mañana lunes empieza el juicio en Oakland.

En 2015, dos amigos hicieron una fundación para que la IA fuera buena para todos. La llamaron OpenAI. En 2018 se pelearon porque uno (Musk) quería fusionarla con su empresa de coches y el otro (Altman) le dijo que no. En 2019, el que se quedó al mando montó un brazo con ánimo de lucro encima de la fundación y empezó a ganar mucho dinero. En 2023, el primer amigo (Musk) abrió su propia empresa de IA. En 2024 demandó al segundo por no haber compartido la fundación como prometieron al principio. Mañana empieza el juicio.

Hay un detalle que casi nadie está contando bien. La jueza Yvonne Gonzalez Rogers partió el juicio en dos. El jurado va a dar un veredicto asesor, que no obliga a nadie. La que decide si OpenAI hizo algo mal es la jueza. Y si dice que sí, ella misma decide el castigo en una fase aparte, sin jurado, a partir del 18 de mayo. Toda la prensa que vende "el juicio del año donde el jurado decide" se equivoca. La que manda es la jueza, no doce personas seleccionadas el lunes en Oakland.

Lo que pide Musk, después del recorte de demandas del 24 de abril, son dos cosas. Una: que la jueza diga que OpenAI rompió el deber que tenía como fundación. Dos: enriquecimiento injusto, porque Altman, Brockman y Microsoft se hicieron ricos con activos que tenían un destino caritativo. Si gana, pide $134.000 millones en daños (que dice que va a redirigir a la fundación, mecánica vaga), entre $13.300M y $25.060M que Microsoft devuelva, expulsión de Altman y Brockman, y que se deshaga la conversión a empresa con ánimo de lucro. Microsoft sigue como demandado en el juicio.

Lo más interesante que se filtró de los documentos del caso, en orden de potencia. Brockman, en su diario personal: "Financially what will take me to $1B?" y, dos años antes de la conversión: "wrong to steal the non-profit". Altman a Musk en febrero de 2023, después de un ataque público:

"i dont think openai would have happened without you, and it really fucking hurts when you publicly attack openai."

Musk, en una línea:

"but the fate of civilization is at stake."

¿Quién gana? Si Musk se lleva una victoria, OpenAI queda capada justo cuando corre con xAI por su salida a bolsa. Si pierde, la estructura actual de OpenAI (la fundación dueña del 26% de la empresa con ánimo de lucro) queda validada. Pero el ganador silencioso, casi sin hacer ruido, es Anthropic. Su estructura de empresa de beneficio público, desde el día uno, queda validada por contraste. El secundario lo cotiza a $1T mientras los demás se pegan en corte. Cuando dos amigos se pelean delante de toda la industria, el tercero firma rondas en silencio.

Antes de cerrar

Tim Cook anunció su salida. Llega John Ternus, ingeniero de hardware.

Anthropic admitió por fin que Claude Code se había nerfeado.

Anthropic publicó por accidente las 512.000 líneas del source code de Claude Code.

iOS 27 abre Siri a Claude y Gemini. Apple deja de ser exclusivo OpenAI.

SpaceX se come a Cursor por $60B después de la IPO de verano.

Nos leemos el domingo.